在全球范围内,自行车产业在经历了疫情期间的需求激增后,市场发展开始放缓。疫情期间,处于避免密切接触的考虑,加之对户外活动的偏好增加,全球自行车市场迎来需求大爆发。然而,随着疫情影响逐渐减弱,人们生活方式的逐步回归常态,加上经济的不确定性和消费者信心的波动,市场需求开始显示出下降的趋势。这一趋势进一步被供应链中断、物流成本增加和原材料价格上涨等因素所加剧,导致全球多地的自行车销售面临压力。

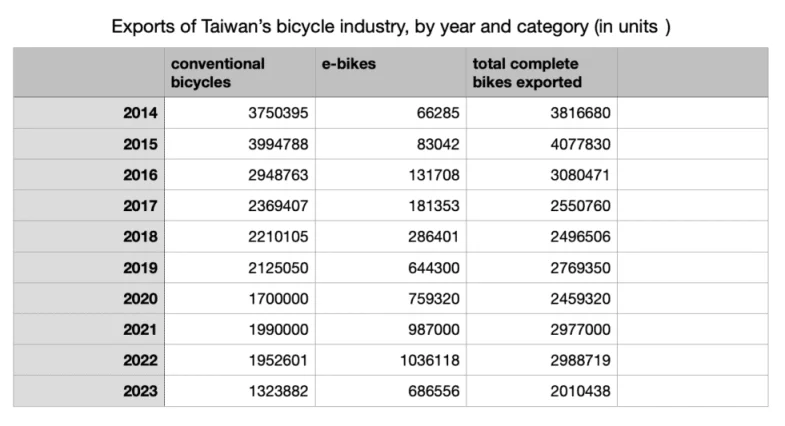

在这一全球背景下,台湾自行车产业在2023年表现出了明显的出口下降,出口量减少了33%。

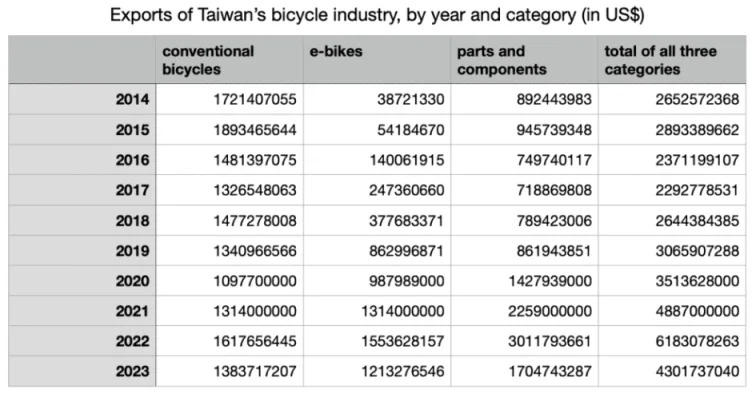

在电动自行车市场,尽管出口量下降了33%,但平均出口价格的上涨缓解了总出口额下降的影响。对于传统自行车来说,情况更为严峻,出口量下降了32%,出口额下降了14%,尽管平均价格上涨了26%,反映出市场对于高价值产品的需求趋势。

零部件行业,作为自行车产业的重要一环,同样经历了剧烈的波动,出口量和出口额分别下降了51.6%和41.4%。这一变化反映了组装工厂减产的直接影响,以及对未来需求预测的不确定性。

行业遭遇的供应过剩与需求下降形成了一个恶性循环。制造商基于疫情期间需求的激增,预期市场会持续增长,并据此在2022年增加了产量。然而,随着全球经济的重新开放,以及成本上涨影响到消费者信心,需求实际上出现了急剧下降。这种现象,加上所谓的“牛鞭效应”,即供应链上游的需求预测误差被放大,导致了市场上的库存积压。

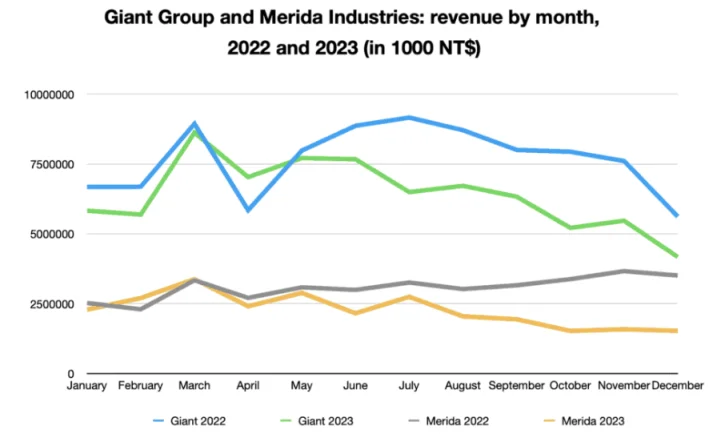

即便是行业巨头如捷安特和美利达也难以幸免,2023年下半年,他们的营业额大幅下滑,特别是第四季度,营业额下降了29.8%。这主要是因为2023年车型交付的延迟,以及为避免市场过饱和而对2024年车型推出进行的战略性延后。

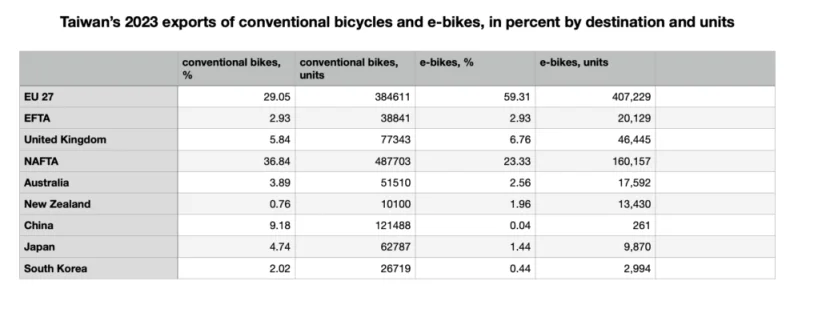

即便在这样的背景下,对中国的传统自行车出口量却意外翻倍。这可能是疫情后政策放宽的市场复苏,但这种增长的持续性仍存在不确定性。

台湾作为全球自行车产业的关键生产和出口基地,其自行车产业的波动不仅凸显了对台湾本地市场的影响,也反映了全球自行车市场需求和供应变化。揭示了当前面临的供应过剩和需求减少的困境,同时也指向了全球自行车市场在疫情后需求高峰后的调整期。尽管短期内前景似乎不容乐观,但行业依然保持着谨慎的乐观态度。

对此有专业人士提出,短期内,行业需要通过有效的库存管理和生产调整,应对当前的供需失衡。中长期来看,创新、产品多元化以及进入新兴市场将是支撑增长的关键。此外,美国电动自行车的需求增长、消费者对健康和可持续出行方式的日益关注,以及台湾强大的生产能力和技术创新,也为台湾自行车产业的长期发展提供了机遇。