2023 年,全球自行车市场发展放缓,随着消费者需求的下降,最大的自行车市场欧洲也陷入低迷。但在市场寒冬下,德国自行车产业却展现出了独特的韧性和活力,保持着良好的发展态势。

尚未饱和的自行车市场

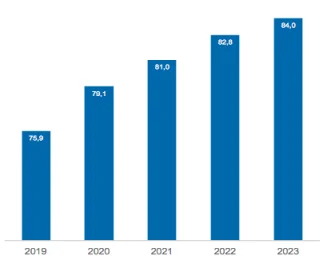

2023 年德国自行车和电动自行车市场总量达 8400 万辆,较 2022 年增加了 120 万辆,电动自行车的市场总量也达到 1100 万辆,占比 13%。巨大的自行车存量让德国自行车人均拥有量已然接近有着自行车王国之称的荷兰,尤其是德国近年自行车市场的增长速度在欧洲遥遥领先。此外德国消费者对新车有着大量的替换需求,同时供应商推出的城市、运动及货运等不同用途车辆也激发了消费者对不同类型产品的需求,尚未饱和的市场展现出巨大的发展潜力。

产销同步增长——Ebike 成为市场主要推动力

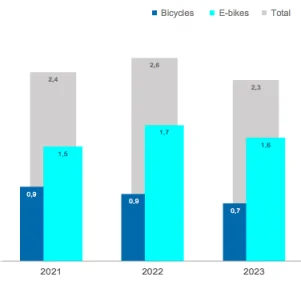

从销量来看,2023 年德国的自行车和电动自行车销量共计 400万台,销售额达到了 70.6亿欧元。其中自行车销量共计190万台,电动自行车销量共计210万台。整体销量略有下降,但与疫情前相比仍呈现出积极的发展趋势。同时,电动自行车的销量首次超过传统自行车,平均价格也逐年上涨,2023 年电动自行车平均销售价格上涨为 2950 美元,自行车则降至 400 美元,电动自行车已然成为德国自行车市场的主要推动力。

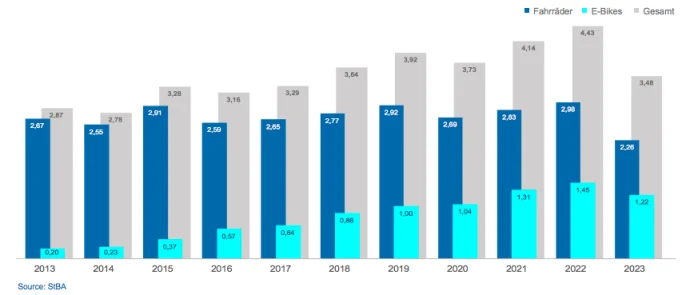

产量也保持相同的增长趋势,受全球市场需求回落影响,2023 年德国传统自行车和电动自行车产量下滑至 230 万辆,其中电动自行车受影响较小,同 2022 年相比下滑 5.9%。此外德国自行车协会表示,很多德企选择在其他国家建工厂生产,据统计显示德国通过国外建厂生产的两轮车共计 71 万台,因此德国自行车产量高于数据显示。

出口实现增长,欧盟内部需求强劲

2023 年德国的自行车进口量为 226 万辆,同比下降 24%。进口自行车大部分来自欧盟国家(49%)和亚洲(46%)。亚洲中以柬埔寨为主要供应国,占总进口量的 20%。这表明,尽管亚洲依然是重要的进口来源,但欧盟对于满足国内市场需求也扮演着重要角色。

电动自行车的进口量在 2023 年达到 122 万辆,与自行车进口相比,受欧盟生产的扩张及欧盟内部贸易的运输成本影响,德国电动自行车主要来自欧盟国家,欧盟进口占比从 2022 年的 69% 增加到 2023 年的 71%,几乎是来自亚洲份额的三倍,同时对中国电动自行车征收的反倾销税也让亚洲产品的进口受到打击。

德国自行车出口降至 2023 年的 80 万辆,但德国制造的电动自行车在海外,尤其是欧盟和欧洲自由贸易联盟国家的需求仍然强劲。与自行车出口相反,电动自行车的出口量在面临市场困难的情况下实现了增长,从 2022 年的 58 万辆增加到 2023 年的 61 万辆,出口车辆大部分销往欧盟和欧洲自由贸易联盟成员国,这些国家对德国自行车产品的高需求反映了德国品牌在欧洲市场的领先地位。

城市出行、通勤为主的自行车市场

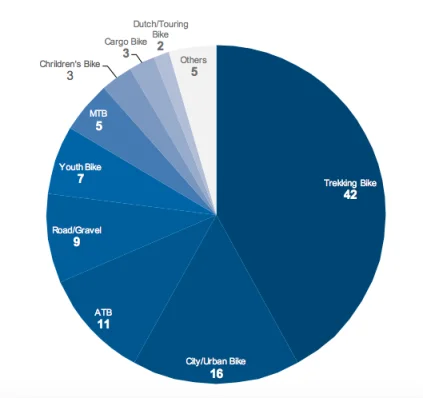

德国自行车市场需求以城市出行、通勤为为主,在自行车市场中,城市自行车占据了 74% 的市场份额,其中 Treking 占 42%,运动板块也有所增长,其中山地自行车份额微增至5%,赛车及其他运动型自行车占9%,反映了户外活动和健身趋势的上升。

电动自行车细分市场中,电动山地车(E-MTB)占据了 39% 的份额,而电动货运自行车销量增长最为显著,从 2022 年的 165000 辆增至 2023 年的 189000 辆,增长 14.5%,同时德国也是货运自行车最具增长潜力的市场之一,反映了商业和个人对于高效、环保运输的需求。

分销渠道方面,消费者更偏向于从提供专业服务的渠道购买自行车,因此专业零售渠道为主导,占据了77%的市场份额,其中实体专业零售商为 74%,互联网销售的比例也在增加,销售占比 3%。此外大卖场、五金店和折扣店的市场份额显著下滑,从 2021 年的 4% 降至 2023 年的 1%。

在德国,自行车市场已稳定在高水平,并有望在摆脱总体负面的消费环境。消费者对质量优良、技术创新的自行车的需求尤其强烈,特别是电动自行车。德国自行车协会(VSF)董事总经理 Uwe Wöll 表示“即使在动荡时期,固定自行车零售业依然显示出异常的稳定性。目前,交通、能源、租金和生活水平成本的不断上升,以及人们对环境与健康意识的提高,都将成为推动自行车和电动自行车普及的重要因素”